追溯食品安全,赋能连接你我

重任在肩,我们矢志不渝

重任在肩,我们矢志不渝

近年来,随着成品油市场的蓬勃发展,其产业链末端的加油站行业也迎来了快速发展的时期。然而,在行业快速发展的背后,一系列涉税违规现象也层出不穷,如篡改税控加油机数据以隐匿收入、实施账外经营、对无票销售不予确认或延迟确认收入,以及利用多余发票进行对外虚开等涉税违法行为。这些行为不仅严重损害了国家税收利益,还破坏了税制的公平性和市场秩序,对加油站行业的长期健康发展构成了潜在的威胁。为了应对这些问题,各地纷纷开展了成品油流通市场的专项整治行动,旨在打击违法违规行为,维护市场秩序。同时,税务监管也在逐步升级,加强对加油站行业的监管力度,确保其合法合规经营。我们将深入探讨加油站的经营特点,详细分析其面临的主要涉税问题,并在此基础上,提出一系列旨在加强税收征管的政策建议,以期促进行业的健康、规范发展。

一、加油站涉税风险的特征剖析

(一)无票销售现象普遍存在

加油站作为成品油供应链的终端环节,其主要服务对象为个体司机等广大终端消费者,这一群体的消费特征呈现出高度的离散性。众多私家车车主等非经营性消费者在购买成品油时,往往出于个人消费需求,且单笔交易金额相对较低,因此更倾向于采用现金(包括微信、支付宝等电子支付方式)进行结算,并通常不主动索取发票。此外,某些特定行业,如农业,因其本身享受免税政策,在采购成品油时亦无需索取发票。这些因素共同作用,导致加油站在日常经营中面临较大比例的无票销售情况,这不仅增加了税收管理的难度,也为加油站可能存在的涉税违法行为提供了土壤。

(二)财务核算能力存在明显差异

根据《成品油零售加油站增值税征收管理办法》的明确规定,加油站被统一认定为增值税一般纳税人,并要求其建立健全的财务核算体系,以及规范的销售油品台账。然而,在实际操作中,全国范围内的加油站财务核算能力呈现出显著的差异性。中石油、中石化、中海油等国有企业以及外资加油站,凭借其强大的资金实力和先进的管理水平,能够较好地遵循相关规定,进行规范的财务核算。相比之下,众多民营、个体加油站虽然在市场营销方面展现出较高的灵活性,并在行业中迅速崛起,但在财务核算方面却存在明显的短板。特别是部分小型民营加油站,在经营过程中偶尔出现不设账簿、台账不全等问题,导致销售额无法准确核算。同时,部分加油站还存在进货渠道不合规的情况,进一步影响了进项税的准确核算,从而增加了其涉税风险。

二、加油站常见的涉税问题

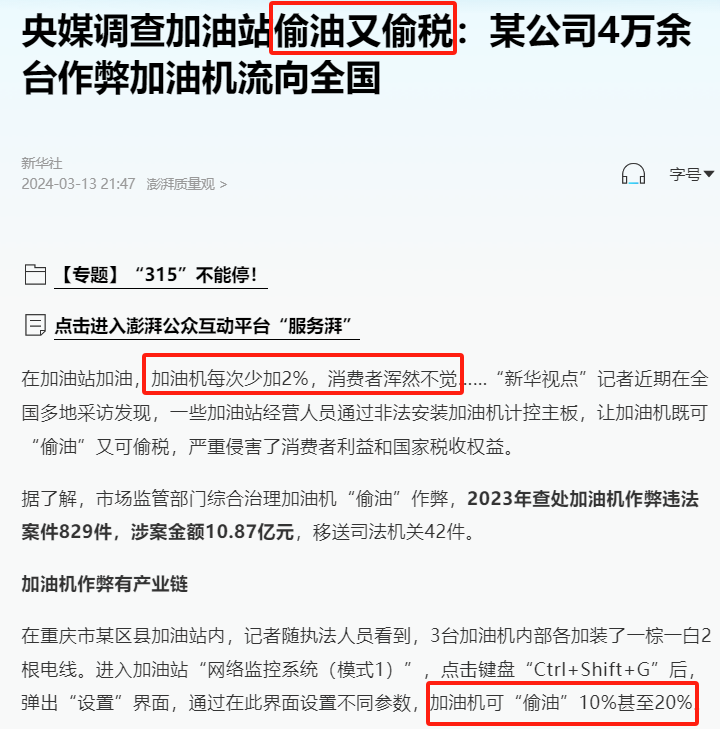

(一)利用技术漏洞隐瞒收入,篡改税控加油机数据

依据国税发[2000]76号文件《关于加油机安装税控装置的通告》的相关规定,全国所有加油站需统一安装加油税控机,并实施一般纳税人管理。加油站必须严格依据税控加油机所记录的数据进行纳税申报。然而,随着经济的迅猛发展和技术的日新月异,原有的税控装置已逐渐无法满足现代化税收管理的要求。

具体而言,这些税控装置在系统技术上相对落后,仅能读取当月的合计数据以及全部累计数据,而无法获取详细的明细数据和动态数据。此外,税控装置还无法对储油罐、加油枪等所有出入口的数据进行实时的在线监控。这一技术局限为加油站提供了偷逃税款的可乘之机。

加油站可以采取多种作弊手段来降低报送给主管税务机关的数据。主要的作弊方式有:在后台设置参数以筛选拦截加油数据,或拔掉电源线以阻止系统上传数据;篡改加油机的主板芯片,安装作弊软件;更有甚者,擅自改动或拆卸税控设备。这些行为都会导致加油站的部分收入游离于税务监控之外,进而造成国家税款的严重流失。

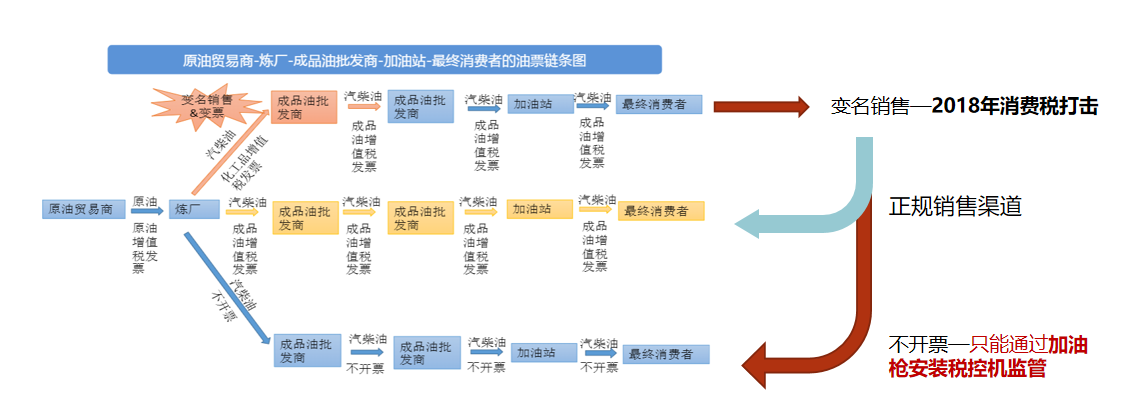

(二)利用账外交易规避税收缴纳

除了通过篡改加油机数据进行作弊外,部分加油站还采取了更为隐蔽的偷逃税策略——账外经营。这种非法行为通常依赖于现金收款、私人账户收款等难以追踪的支付方式来实现。

账外经营的具体表现形式主要有两种。第一种是购销均不入账,形成体外循环。由于市场上仍存在少数不合规的炼油小作坊,它们提供的成品油虽然质量参差不齐,但价格相对较低。出于利益驱使,一些民营和个体加油站会选择从这些非正规渠道采购油品,并且不将其纳入账面记录。在销售环节,这些加油站则避开加油机,通过油罐车直接将油品销售给小型加油站、工厂、车队或农户等,或者采用油桶计量的方式向摩托车、出租车等个体司机销售,同样不将这些销售收入入账。这样一来,加油站的账面记录便无法真实反映其税负情况。

第二种账外经营方式则是销售不入账,但购入仍通过账面核算。这种行为的危害性更大,因为它不仅会导致加油站的账面库存虚增,还会在税务方面造成严重后果。从增值税的角度来看,这种操作既逃避了销项税的缴纳,又积累了大量的留抵进项税,从而减少了应纳税额。而在企业所得税方面,由于销售收入未入账,加油站在减少收入的同时,还可能加大正常经营活动的成本列支,从而既逃避了账外销售所得应缴纳的企业所得税,又减少了正常经营活动应缴纳的企业所得税额。

(三)无票销售不确认或不及时确认收入

依据增值税税法的相关规定,纳税人一旦实施应税销售行为,其增值税纳税义务随即产生,通常这一义务的发生时间被界定为纳税人收讫销售款项或是取得索取销售款项凭据的当日。这意味着,纳税人进行应税行为时,无论是否开具发票,均须依法履行申报纳税的义务。

加油站因其独特的经营特性,无票销售现象相对普遍。然而,在零售油品过程中,加油站一旦收到款项,即产生了明确的纳税义务。理论上,加油站应在月末对无票销售收入进行统计,并在次月的申报期内如实申报这部分销售收入。

然而,在实际操作中,部分加油站出于数据错误、购销存明细台账管理不善、或是主观上故意隐瞒等多种原因,对无票销售业务采取现金或私人账户收款的方式,直接不确认收入,或是将其长期挂账于应付款项中,不及时计入当期收入。这种隐匿或延迟确认无票销售收入的行为,显然是为了规避税收缴纳,从而构成了偷逃税款的违法行为。

(四)富余票据的滥用与对外虚开行为

在加油站的日常经营中,无票销售现象较为常见。若加油站已对采购的油品进行入账处理,而直接忽略无票销售业务的申报,将会导致账面库存的不实增加以及进项税额的大量留抵,这无疑会吸引税务机关的密切关注。

为了规避这一风险,部分加油站在确认无票销售收入的同时,滥用其手中的富余票据。他们采取“油票分离”的策略,将这些富余票据对外进行虚开,以此获取开票费用并谋取不当利益。这种行为严重扰乱了发票的管理秩序和税收秩序。

具体而言,加油站将油品销售给那些不需要发票的买家,如私家车车主等,却将增值税普通发票开具给并未真实购买油品的企业。这些企业利用这些虚假发票作为税前扣除凭证,从而虚增其经营成本,以达到偷逃企业所得税的目的。更为严重的是,部分加油站甚至为下游运输企业等虚开增值税专用发票,协助其骗取增值税的抵扣,进一步加剧了税收的流失。

面对加油站行业存在的种种涉税问题,强化税收征管显得尤为重要。这不仅关乎国家税收利益的维护,更是促进加油站行业健康、规范发展的关键所在。接下来,我们将继续探讨如何进一步优化税收征管机制,特别是在数字化时代背景下,如何利用大数据、人工智能等先进技术提升税收征管的效率和精准度。敬请期待下一篇文章的深入分析。

沪公网安备31010702004307

沪公网安备31010702004307